地震保険

地震保険の必要性は?

補償内容や加入時に注意すべきことを解説

地震大国である日本。建物や家財が地震による損害を受けた際、地震保険に加入していることで、どのような補償を受けられるのでしょうか。

ここでは、地震保険の必要性のほか、補償内容や加入時に注意すべきことを解説します。

地震保険とは

地震保険は、地震や噴火、これらによる津波(以下「地震等」といいます。)を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償する保険で、「地震保険に関する法律」に基づき運営されています。

また、地震保険は、国民の自助を促すため政策的に設けられた保険制度で、政府と民間の損害保険会社が共同で運営しています。

地震保険は加入する必要がない?必要性を解説

ひとたび大きな地震が発生すると、被害は大規模なものとなり、生活再建に多額のお金が必要となるおそれがあります。このような地震による経済的リスクに備えるためにも、地震保険の加入をおすすめします。

地震保険の必要性について、下記で詳しく解説します。

地震はいつ起きてもおかしくない

世界の地震の約1割が日本の周辺で発生しており、日本は世界的に見ても地震が多い国です。

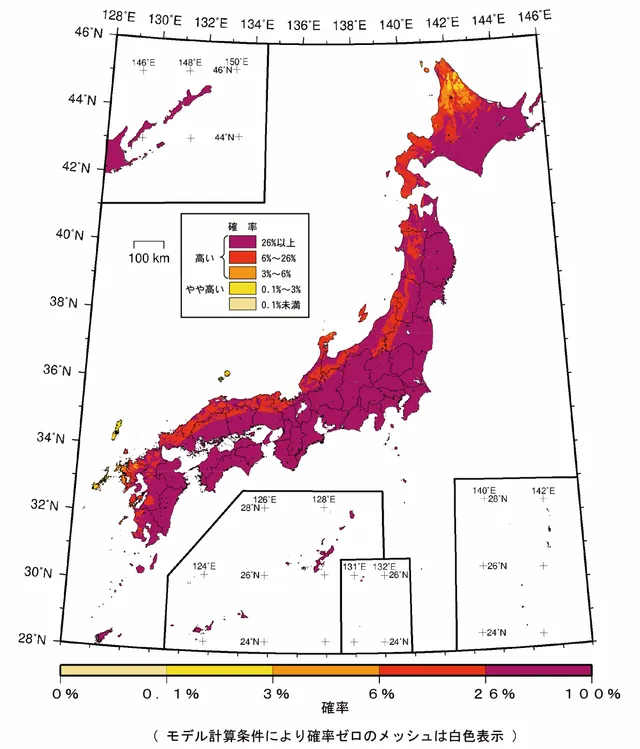

地震調査研究推進本部が公表したデータ(下図)によると、日本国内で今後30年以内に震度5弱以上の揺れに見舞われる確率は、多くの地域で26%以上となっています。また、日本国内で相対的に発生確率が低いとされている地域でも油断は禁物です。そのような地域でも、過去には、1983年の日本海中部地震や2005年の福岡県西方沖の地震のように、大きな地震が発生しました。このような状況から、日本に住むうえでは、地震保険に加入し、地震のリスクに備えておく必要があるといえるでしょう。なお、本データは最新の知見に基づいて作成されていますが、使用できるデータには限りがあるため、結果には不確実さが含まれています。

- 出典:全国地震動予測地図2020年版「全国地震動予測地図を見てみよう」(地震調査研究推進本部)

- 出典:全国地震動予測地図2020年版「全国地震動予測地図」(地震調査研究推進本部)

- 「今後30年間に震度○○以上の揺れに見舞われる確率」が0.1%、3%、6%、26%であることは、ごく大まかには、それぞれ約 30000 年、約 1000 年、約 500 年、約 100 年に1回程度震度○○以上の揺れが起こり得ることを意味しています。

火災保険では地震等による火災・倒壊などは補償されない

火災保険では、火事や自然災害などによる損害を補償していますが、地震等を原因とした損害は補償されません(※)。地震等の被害に備えるためには、地震保険に加入する必要があります。

- 地震等を原因とする火災によって損害を受けた場合、それによって臨時に生ずる費用に対して、火災保険にセットされている地震火災費用で保険金をお支払いする場合があります。

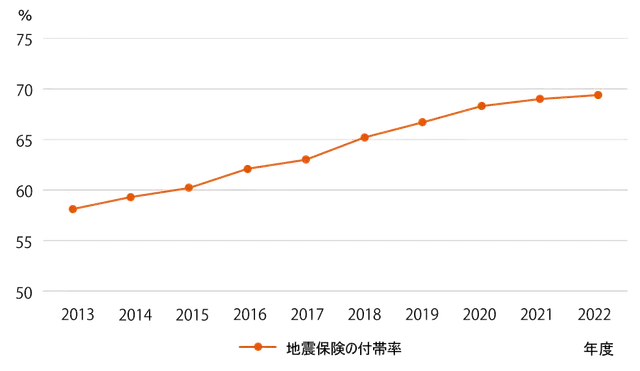

地震保険の付帯率は約7割

地震保険は単独では加入できない商品のため、加入する場合は火災保険とあわせて契約する必要があります。地震保険の付帯率とは、火災保険にあわせて地震保険にどの程度加入しているか計算したもので、地震保険の普及度合いを示すひとつの指標です。2013年度では60%弱だった付帯率が2022年度では約70%に増加しており、地震に備えてしっかりと補償する方が増えています。

- 出典:損害保険料率算出機構ホームページ

- 居住用建物および家財を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、各種共済については含みません。

- 2024年3月時点

地震保険の対象

地震保険の対象は、建物と家財です。

建物には、居住用の建物とその建物に付属する門や塀などが含まれます。

家財には、家具やテレビ、冷蔵庫、衣類など、保険の対象となる居住用の建物に収容されている物が含まれます。

地震保険で支払われる保険金の段階は4つ

損害の程度と支払われる保険金について

-

全損 金額の 100% -

大半損 地震保険

(時価額の60%が限度)金額の 60% -

小半損 地震保険

(時価額の30%が限度)金額の 30% -

一部損 地震保険

(時価額の5%が限度)金額の 5%

なお、損害の程度が一部損に満たない場合は、保険金が支払われません。

地震保険は保険金の総支払限度額が定められている

地震保険は、「地震保険に関する法律」に基づいて政府による再保険制度が導入されています。この再保険とは、巨額な損害が伴う地震が発生した場合、損害保険会社の支払能力には限度があるため、再保険により政府が保険金の支払責任を分担するという仕組みです。

2024年3月現在では、1回の地震等により 支払われる保険金の総支払限度額は12兆円です。1回の地震等によって損害保険会社全社の支払うべき地震保険金総額が同額を超える場合は、保険金が減額されることがあります。

なお、財務省のウェブサイトによると、阪神・淡路大震災や東日本大震災などの巨大地震が発生した際にも、保険金の支払額は総支払限度額内であり、円滑に保険金が支払われています。

保険金が支払われない場合もある

地震による損害の程度が一部損に満たない場合以外にも、地震保険に加入していても保険金が支払われない場合があります。

例えば、以下の内容では保険金が支払われません。

- 保険の対象の紛失または盗難によって生じた損害

- 地震等が発生した日の翌日から10日を経過した後に生じた損害

- 「門」「塀」「垣」のみに生じた損害等

地震保険料の相場

地震保険料は所在地や建物の構造、割引制度の適用有無などの要素によって決まるので、「相場はいくら」と一概にいえません。

保険料の決まり方や保険料の目安について、詳しくは下記の記事をご確認ください。

地震保険料はどのように決まる? 地震保険料の相場は?地震保険に適用できる割引制度

地震保険には、建物の免震・耐震性能に応じて地震保険料を割引く制度があります。

割引の種類は以下の4つで、複数の割引の適用条件に該当する場合、最も割引率の高いいずれか1つの割引を適用します。なお、割引は重複して適用することはできません。

| 割引の種類 | 割引の条件 | 保険料の割引率 | |

|---|---|---|---|

| 免震建築物割引 | 対象建物が「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 | 50% | |

| 耐震等級割引 | 対象建物が「住宅の品質確保の促進等に関する法律」または国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」に基づく耐震等級を有している場合 | 耐震等級3 | 50% |

| 耐震等級2 | 30% | ||

| 耐震等級1 | 10% | ||

| 耐震診断割引 | 対象建物が地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 | 10% | |

| 建築年割引 | 対象建物が、昭和56年6月1日以降に新築された建物である場合 | 10% | |

地震保険は所得控除の対象になる

2006年度の税制改正により地震保険料控除が創設されました。

その年に支払った地震保険部分の保険料に応じて、一定の金額の所得控除を受けられるようになりました。控除の限度額は、所得税(国税)で最大50,000円、住民税(地方税)で最大25,000円となります。

一般的に、所得控除を受けるには、会社員の場合は年末調整、自営業やフリーランスなどの場合は確定申告が必要です。

地震保険料控除について、詳しくは下記の記事をご確認ください。

地震保険料控除とは?地震保険加入に際しての注意点

地震保険の加入に際して、注意しておきたいポイントを紹介します。

- 地震保険は火災保険とセットで加入する必要がある

- 地震保険は損害のすべてを補償する仕組みではない

地震保険は火災保険とセットで加入する必要がある

地震保険は、火災保険とセットで加入する必要があります。地震保険単独では加入できませんのでご注意ください。すでに火災保険に加入している場合は、保険期間の途中でも地震保険に加入できます。

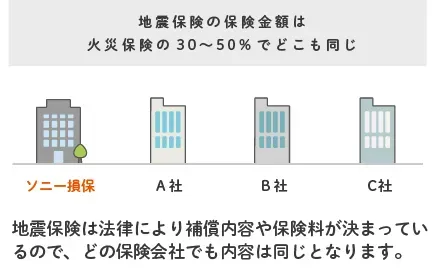

なお、地震保険は「地震保険に関する法律」に基づいて政府と民間の損害保険会社が共同で運営しており、どの保険会社で加入しても補償内容や保険料は同じです。

地震保険は損害のすべてを補償する仕組みではない

地震保険の保険金額は、建物と家財ごとに火災保険の保険金額の30〜50%の範囲内で設定します。ただし、建物は5,000万円、家財は1,000万円が限度となります。

なお、地震保険を複数契約している場合は、合算して上記の限度額が適用されます。

このように、地震保険金額の設定には制限があるため、地震保険の保険金だけで建物を元どおりに建て直すことはできません。地震保険は、住まいの完全復旧ではなく、被災者の生活の安定への寄与を目的としているからです。

地震保険の仕組みを正しく理解したうえで、地震保険に加入して「万が一」に備え、足りない分は貯蓄等で備えましょう。

なお、ソニー損保の新ネット火災保険では、「地震上乗せ特約(全半損時のみ)」をつけることで、最大100%の補償額(※)にできます。

- 火災保険の保険金額の100%。この特約は地震保険の保険金額を「火災保険の保険金額の50%」に設定した場合のみつけられます。

なお、地震保険の「一部損」の場合は、この特約では補償されません。

地震保険の加入を検討しよう

火災保険では、一部の費用保険金を除き、地震等を原因とする火災・損壊等の損害は補償されません。地震等によるリスクにも備えたい場合は、地震保険の加入を検討しましょう。

地震保険の加入をご検討の際は、「地震上乗せ特約(全半損時のみ)」もつけられる、ソニー損保の新ネット火災保険とあわせてぜひご検討ください。