- ソニー損保トップ

- 医療保険

- 医療保険をご検討の方(お申込みもこちら)

- 保険料シミュレーション

- 中断した申込手続の再開

- ご契約者の方

- 契約内容の確認・変更

- 保険金のご請求

SUREの特長

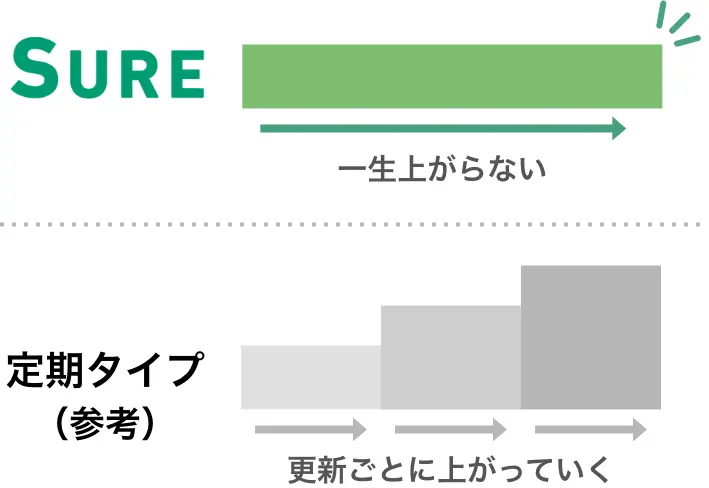

保険料はご加入時から上がらず、

保険料はご加入時から上がらず、

病気・ケガによる入院・手術を一生涯保障!

保険料はご加入時から一生上がりません

病気・ケガによる入院を幅広く保障

3大疾病や7大生活習慣病をはじめ、女性特有の病気などを幅広くカバーします。

公的医療保険制度の給付対象となる1,000種類以上の手術に対応。さらに手術保険金は何度でもお支払いします

がんの場合は手厚く保障します!

がんの場合は手厚く保障します!

がんによる入院なら支払限度日数が無制限

1入院あたりの支払限度日数

※保険期間中の通算支払限度日数は、病気・ケガそれぞれ1,095日です。(がんの場合は無制限)

がん以外の病気・ケガによる1入院あたりの支払限度日数は、60日までです。

がんは転移・再発のリスクがあり、治療時は入退院を繰返す傾向があります。

SUREならがんによる入院の場合、支払限度日数が無制限なので、長期の入院にも備えることができます。

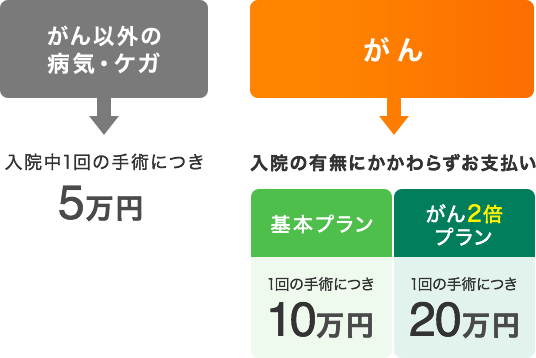

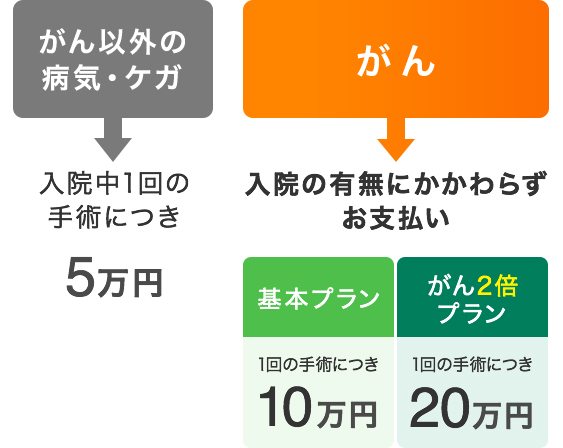

がんで手術した場合は、受取る手術保険金がアップ

手術保険金

がんの保障が2倍になるプランや、がんの保障を手厚くする場合のオプションもご用意

がん2倍プランなら、がんの場合に受取れる保険金を基本プランの2倍にすることができます。さらに、がんの保障を手厚くする場合のオプションもご用意しています。

| 基本プラン | がん2倍プラン | |

| がん入院 |

1日につき 5,000円 |

1日につき 10,000円 |

|---|---|---|

| がん手術 |

1回の手術につき 10万円 |

1回の手術につき 20万円 |

| がん 放射線治療 |

1回の施術につき 10万円 |

1回の施術につき 20万円 |

※「入院日額5,000円」を選択した場合

がん診断一時金

がん診断一時金

がん診断確定時の保障です。再発の場合でも2年ごとに、何度でも※保険金をお支払いします。

※上皮内新生物の場合は1回のみ

| 基本プラン | がん2倍プラン | ||

| が ん 診 断 一 時 金 |

悪性 新生物 |

50万円 |

100万円 |

|---|---|---|---|

|

10万円 1度のみ |

20万円 1度のみ |

がん通院

がんによる入院で退院後に通院した時に、保険金をお支払いします。

| 基本プラン | がん2倍プラン | |

| がん通院 |

1日につき 5,000円 |

1日につき 10,000円 |

|---|

※退院後365日以内の通院60日分を限度

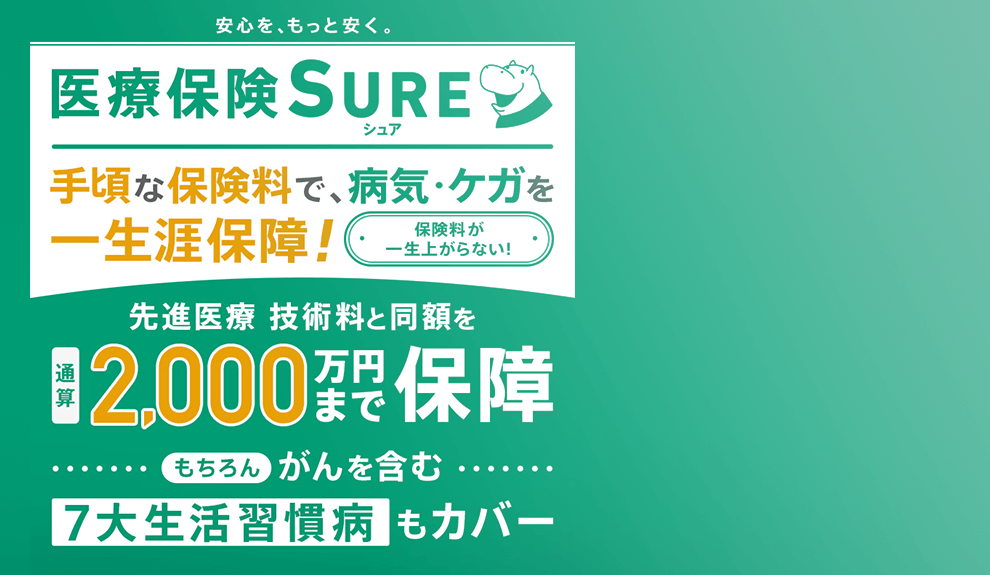

先進医療は通算2,000万円まで保障

先進医療は通算2,000万円まで保障

先進医療の技術料は、公的医療保険制度の給付対象とならないため全額自己負担となります。SUREなら、先進医療の技術料と同額を保険期間を通じ2,000万円までお支払いしますので、安心して治療に専念できます。

先進医療に関する情報は定期的に更新されるため外部サイトをご確認ください。

また、技術料が高額である陽子線治療、重粒子線治療を対象とした「先進医療保険金 医療機関あて直接支払サービス」※もあります。

※サービスのご利用にあたっては一定の条件がありますので、治療開始前に事故受付サービスセンターまでお問合せください。

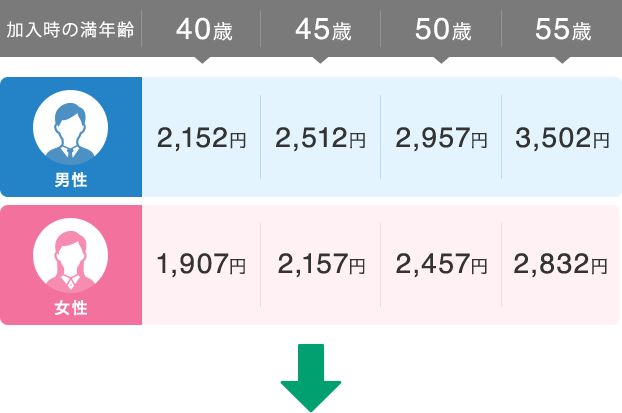

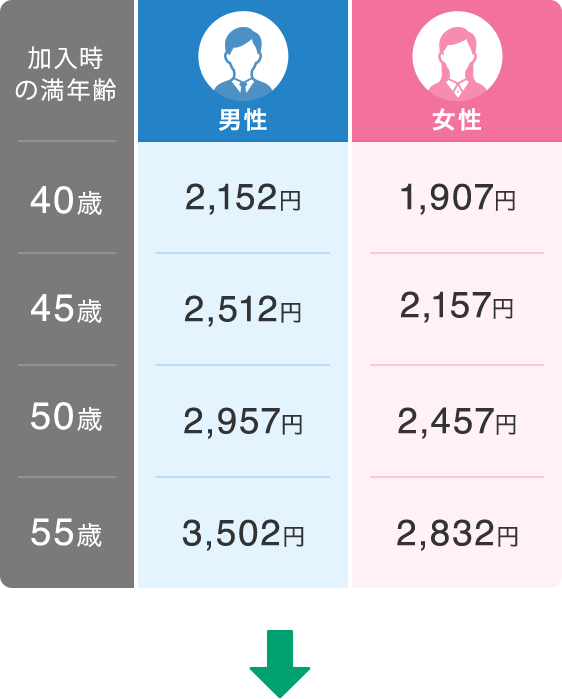

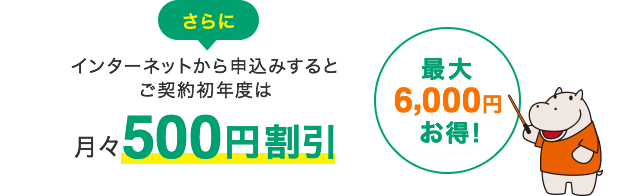

月払保険料例

※基本プラン・入院日額5,000円・がん診断一時金なし・がん通院なし・先進医療あり・保険料は一生涯固定の場合

※ご契約初年度の月払保険料(初回から12回目まで)から500円割引します。12回分を払込まれる前に、解約などでご契約がなくなった場合は、割引の適用も終了します。

「医療保険なんて保険料で選ぶもの」そんなことはありません。

医療保険の基本から、自分にあった保険の選び方まで、しっかりお伝えします。

医療保険のよくある質問

-

医療保険ってどんな保険?

-

病気やケガによる医療費などの支出に備えるための保険です。

医療保険は公的医療保険(健康保険等)と民間医療保険の2種類に分けられます。民間医療保険はさらに「終身医療保険」と「定期医療保険」に分けられます。

「終身医療保険」は一生涯の医療保障を希望される方に向いており、加入時から保険料は変わりません。「定期医療保険」は若いうちは安い保険料ですむ一方、年齢が上がるとともに保険料が上昇します。 -

医療保険とがん保険の違いは?

-

医療保険は、がんを含む様々な病気・ケガで入院・手術した場合に保障する保険です。一方がん保険は、がんの場合のみを保障します。

医療保険でもがんは保障されますが、がん治療は、医療費が高くなりがちで入退院を繰り返す傾向にあります。がんになった場合の手厚い保障を希望される方は、がん保険も検討するとよいでしょう。

-

医療保険は必要なの?

-

医療保険は、入院・手術等の医療費や収入減少への備えとして、経済面の安心を得るために加入をおすすめします。

公的医療保険の被保険者(70歳未満)であれば医療費の自己負担は3割です。さらに、医療費の自己負担が一定額を超えた場合、超えた分の金額が支給される制度(高額療養費制度)も利用できますので、ある程度の貯蓄があれば必ずしも医療保険は必要無いかもしれません。一方で、個室の利用等にかかる「差額ベッド代」や入院生活の諸雑費、先進医療を受けた場合の技術料など、公的医療保険の対象外となる費用もあります。こうした費用に備えておきたい方へ、医療保険の加入をおすすめします。