���J���F2022�N7��13��

�X�V���F2024�N1��29��

�����̋L���́A��ʓI�ȉЕی����i�ɂ��Đ������Ă���܂��B�\�j�[���ۂ̐V�l�b�g�Еی��̏ڍׂ����������炲�m�F���������B

�Z�܂����ς������A���Z�n�̃n�U�[�h�}�b�v���X�V���ꂽ�肵����A�Еی��̌��������K�v�ł��B�ی�����lj����ĕ⏞������t�т���A���̌_�����ĉ����������Ȃǂ̕��@���������A����ꍇ�A���o�ߊ��ԕ��̕ی������߂��Ă���\��������܂��B

�����ł́A�Еی����_��̓r���ʼn����@��A���ӓ_�ɂ��ďڂ������Ă����܂��B

���\�Ȍ��������@�͏��i�⑹�Q�ی���Ёi�ȉ��u���ۉ�Ёv�j�ɂ��قȂ�܂��B

�Еی��͌_��̓r���ł����ł���

�Z��擾����������ɉЕی��ɉ�����������ǁA���̌�����z�����ƂɂȂ�����A���邢�͋��Z�n�̍ЊQ���X�N�ɕ⏞���}�b�`���Ă��Ȃ������肵����A�_��̓r���ł��Еی��̌��������K�v�ł��B��

�����`�ύX�������̔��p������ꍇ�́A�Еی��̉�K�v�ł��B

���ĉЕی��́A�Œ�36�N�Ԃ̕ی����Ԃʼn����ł����̂ŁA�Z��擾���ɏZ��[���̊��Ԃɍ��킹�������̉Еی���I�����āA�_�ɕی������ꊇ�Ŏx�����P�[�X�������݂��܂����B���̂Ƃ��A�Z��擾��[���葱���ɖZ�E����ĉЕی��̌�������ƂȂ�A�u���߂���܂܂ɉ����������ǁA���e�́c�v�Ƃ����l�����Ȃ�����܂���B���̌㒷�N�ɂ킽��A�_����e�̔c���〈���������Ȃ�������A�⏞���e���Z�܂��̏ɍ����Ă��Ȃ��ƋC�Â����肷�邱�Ƃ�����܂��B

���������Ƃ��A�_��̓r���ł��Еی��̓��e���������܂��B�Еی����������^�C�~���O���m�F���܂��傤�B

�Еی��̉��〈����������^�C�~���O�͂��H

�Еی����������^�C�~���O�́A�傫���ȉ���3�ł��B

- ���z��

- �Z��̑����z

- ���Z�n�̃n�U�[�h�}�b�v�̍X�V

�u1.���z���v�͌����܂ł��Ȃ��A�Еی��̉��〈�����̃^�C�~���O�ł��B�u2.�Z��̑����z�v���s�����Ƃ��́A�ی����z�̑��z�Ȃǂ̌��������K�v�ɂȂ�܂��B

�܂��A�_���Ɂu3.���Z�n�̃n�U�[�h�}�b�v�̍X�V�v���s��ꂽ�Ƃ��́A�����Ђ̕⏞���V���ɕK�v�ɂȂ�ꍇ������܂��B

���Ƃ��A���Z�n�ɐZ�����X�N�����邱�Ƃ������萅�Е⏞��lj��������Ƃ��A�_��̓r���ŕی������v���X���Đ��Е⏞��lj��ł���ی�������A�lj��ł����A���Е⏞���܂܂��ʂ̏��i�Ɍ_�������Ƃ��K�v�ȕی�������܂��B��҂̏ꍇ�A����܂ʼn������Ă����ی�����邱�ƂɂȂ�܂��B

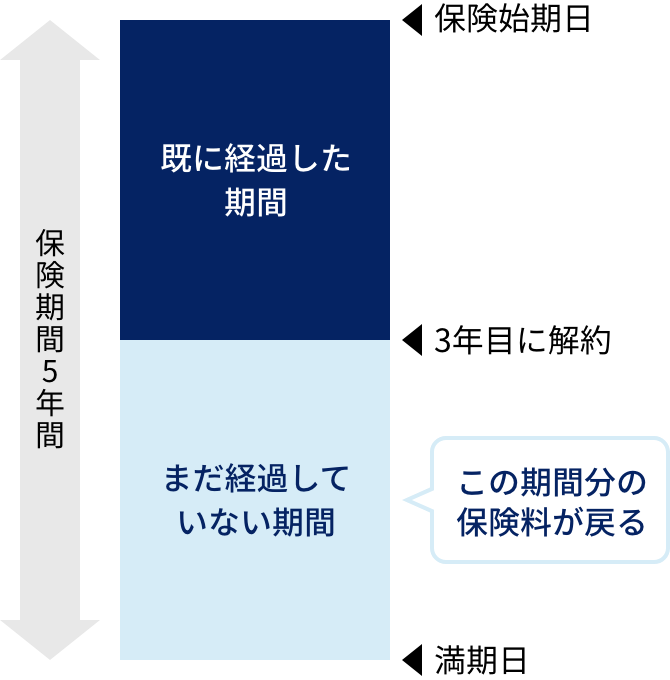

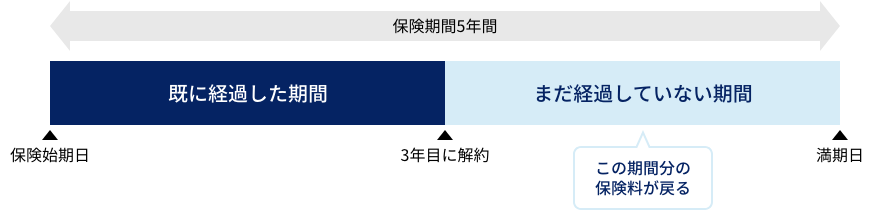

�Еی��̉��Ԃꂢ��

�����_���Еی����O�ɂ�߂Ă��܂��ƁA���������������ی��������ʂɂȂ�̂ł́A�ƐS�z����l�����邩������܂���B�������A�Еی���ی����Ԃ̓r���ʼn���ꍇ�A�o�߂��Ă��Ȃ����Ԃ̕ی����̂�������̕��@�ŎZ�o���ꂽ���z�����Ԃꂢ���Ƃ��Ė߂��Ă��܂��B

�Еی���r���ʼn���Ƃ��ɖ߂�ی����͂ǂ̕����H

���Ƃ��A�ی�����5�N�̉Еی��_����A3�N�ڂʼn��P�[�X���l���Ă݂܂��傤�B�_���3�N�ڂ̉�_�ł́A�����܂Ōo�߂��Ă��Ȃ����Ԃ�����2�N����܂��B���̂��߁A3�N�ڂ̎��_�ʼn��ƁA�ȉ��̂悤�Ȍv�Z���@�ŎZ�o�������o��2�N���̕ی��������Ԃꂢ���Ƃ��Ė߂��Ă��܂��B

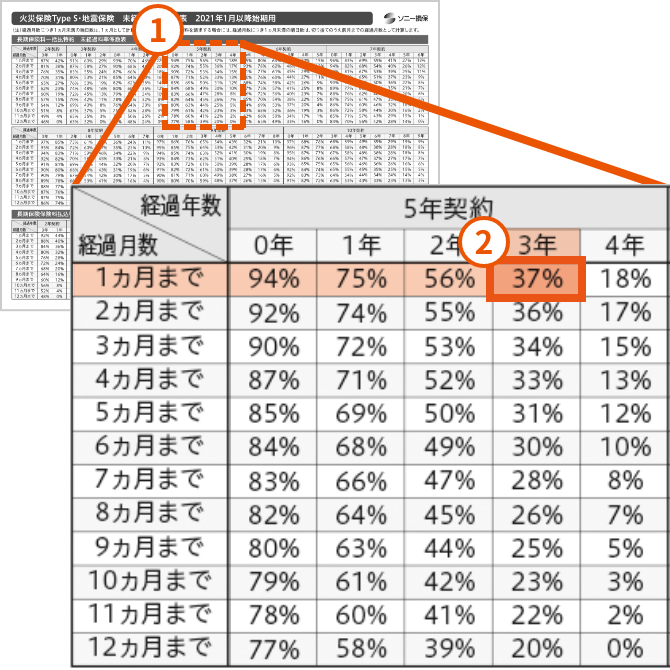

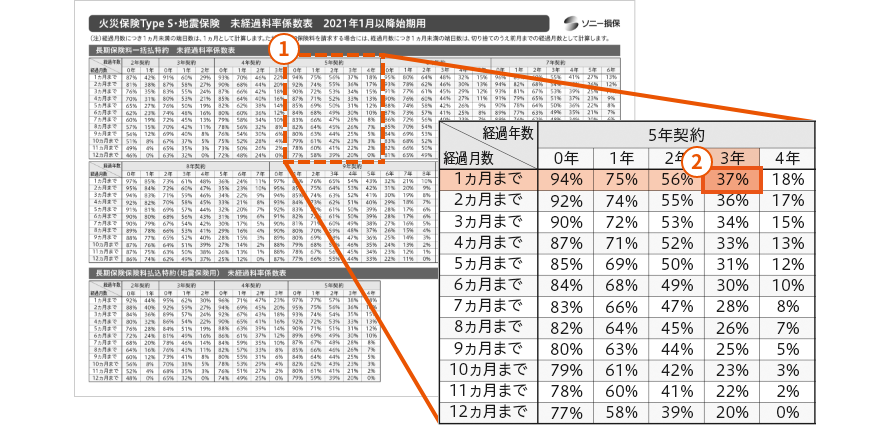

���Ԃꂢ���̌v�Z���@��

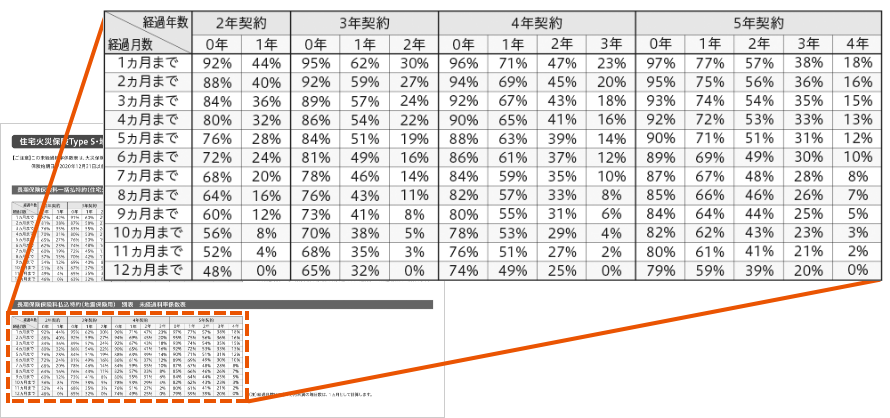

���Ԃꂢ���̊z�́A�u���o�ߗ����\�i�����o�ߗ����W���\�j�v�Ōv�Z����̂���ʓI�ł��B

���o�ߗ����\�́A�_��̌o�ߔN���ɊY�����関�o�ߗ������ꗗ�ɂ������̂ł��B���������ɊY������o�ߔN���̖��o�ߗ������E���o���A�x�������ی����ɏ悶��Ɖ��Ԃꂢ���̊z���Z�o�ł��܂��B

���Ƃ��A2023�N10��1����ی��n�����Ƃ��Č_���ی�����5�N�̉Еی��_���2026�N10��2���i3�N��1���ځj�ʼn��ꍇ�A���o�ߗ����\�́u5�N�_��v���m�F���Ă݂Ă��������B����ɁA���\�ɂ���u�o�ߔN��3�N�v�Ɓu�o�ߌ���1�����܂Łv�̂Ԃ���Ƃ���̐������A���Ԃꂢ���̎Z�o�ɗp���関�o�ߗ����ł��B

���Ԃꂢ���̌v�Z���@

�Еی��̖��o�ߗ����W���\�@5�N�_��̕����E�\�j�[���ۂ̗�

2022�N10���ȍ~�n���̏ꍇ

�y�ی�����5�N�̌��݂̌_��i�ꊇ���ی���50���~�j��3�N��1���ʼn��ꍇ�z

- �@���o�ߗ����W���\���u5�N�_��v������T��

- �A�\�̉����u�o�ߔN��3�N�v�A�c���́u�o�ߌ���1�����܂����v�ɊY�������W����T��

- �B���Ԃꂢ�����x�������ی���50���~�~�W��37����18��5��~

���[����1����������1�����Ƃ��Čv�Z����

��̕\�ŊY�����関�o�ߗ����́A37���ƂȂ�܂��B���̂Ƃ��̉��Ԃꂢ���̌v�Z���@�́c

�x�������ی���50���~�~37����18��5��~

�ƂȂ�܂��B����āA���Ԃꂢ���́u18��5��~�v�ł��B

�o�ߌ����́A�[����1����������1�����Ƃ��Čv�Z���邽�߁A1���ł��߂��Ă���u�Z�����܂Łv�Ƃ݂Ȃ���܂��B�܂��A�����O1����������Ƃ��̖��o�ߗ�����0���ł��B�킸���Ȗ��o�ߊ��Ԃ͂�����̂́A���̏ꍇ�A���Ԃꂢ���͎x�����܂���B���o�ߊ��Ԃ��Z���Ȃ�قǖ��o�ߗ����͒Ⴍ�Ȃ�A���Ԃꂢ��������܂��B�������߂���A���₩�Ɏ葱�����邱�Ƃ��̗v�ł��B

���o�ߗ����\�́A�e���ۉ�Ђ�����E�F�u�T�C�g�⎑���ȂǂŊm�F�ł���̂ŁA���Ԃꂢ���̌v�Z�͎����ł��ł��܂��B�������ی����i��_���ɂ��A�p����ׂ����o�ߗ����\���قȂ�̂Œ��ӂ��܂��傤�B�܂��A�e�ЂŖ��o�ߗ������قȂ邱�Ƃ�����܂��B�_���̑��ۉ�Ђ̖��o�ߗ����\��p���āA���������Ԃꂢ�����Z�o���܂��傤�B

�Ȃ��A�n�k�ی��̉��Ԃꂢ�����Z�o����ꍇ�́A�n�k�ی���p�̖��o�ߗ����\���g�p���܂��B�n�k�ی����Ԃ͍Œ�5�N�Ȃ̂ŁA���o�ߗ����\��5�N�_��܂ł̂��̂�����܂��B�n�k�ی��̖��o�ߗ����\�͊e�Ћ��ʂ̂��߁A�ȉ��̕\���Q�l�ɂ��Ă��������B

�n�k�ی��̖��o�ߗ����W���\

�n�k�ی��p�̖��o�ߗ����W���\

2022�N10���ȍ~�n���̏ꍇ

�Еی��̉��葱�̕��@�Ɨ���

�Еی��̉��葱���������Ƃ��́A�_���̑��ۉ�Ђ̃R�[���Z���^�[��㗝�X�ɘA�������܂��傤�B�E�F�u�T�C�g�Ŏ葱���ł���ꍇ������܂��B�茳�ɕی��،�������ƁA�ی��̌_�����،��ԍ��Ȃǂ������`������A�L�ڂ����肷�邱�Ƃ��ł���̂ŗp�ӂ��Ă����܂��傤�B�d�b��E�F�u�T�C�g��ʂ��Ď葱�������āA���ޓ��̋L�ړ��e�ɕs�����Ȃ���A���̌�ɉ��Ԃꂢ�����U���܂�܂��B���葱�ɂ����������A���Ԃꂢ���ɂ��Ă����O�Ɋm�F���Ă����ƈ��S�ł��B

�V���Ȍ_����m�ۂ��Ă������

���݂̉Еی�����āA�ʂ̕ی��ɉ����������ꍇ�́A���Ԃ������Ȃ��悤�V���ȕی��̌_�������Ă�����葱��i�߂܂��傤�B�ЂƂ��щЕی������ƁA�����ȍ~�͌_��̌��͂������A���̂�ЊQ�Ŏ����Q�ŕی������x�����Ȃ��Ȃ邩��ł��B

����A�Z��p������A�����ƉЕی����s�v�ɂȂ����ꍇ�ɂ́A���₩�ɉ��葱���s���A���o�ߊ��ԕ��̉��Ԃꂢ���ʂȂ�����܂��傤�B

�Еی������Ƃ��̒��ӓ_

�Еی��̉��ɂ����钍�ӓ_�́A�L���ȏ����ʼn��������Еی�����Ă��܂����X�N�����邱�Ƃł��B

�Еی����_�ĕی������ꊇ���ɂ���ꍇ�A���Ԃ������قNJ��������傫���Ȃ�A�ی������}�����܂��B�Œ�36�N�ƒ������ʼn����ł������ẮA���݂Ɣ�ׂ�Ƒ傫�ȕی�������������ł��܂����B�܂��S�����ςŌ���A�ȑO�̉Еی��͑����̏ꍇ�A���݂����������̕ی����ʼn����ł��܂����B��

���s���{���╨���\���A�_���ňقȂ�܂��B

����A�ߔN�͊e�n�ŕ����Ђ��������A�Еی������i�K�I�Ɉ����グ���Ă��Ă��܂��B���Ă͈����ی����ŁA����Ɋ������K�p�����L���ȏ����ʼnЕی��ɉ����ł����̂ŁA�������ĐV���ȉЕی��ɉ����������ƁA�ی����̖ʂŕs���ɂȂ�ꍇ������̂ł��B�Ƃ͂����A�Еی��̖����́A���疜�~���x���̐�����Ղ�������悤�ȃ��X�N���J�o�[���邱�ƁB�R�X�g�������~�オ��ꍇ�ł��A���Z�n�╨���̃��X�N�܂��ēK���Ɍ������A�K�v�ȕ⏞�̊m�ۂ�D�悷�ׂ��Ȃ̂͌����܂ł�����܂���B

�Еی����������Ƃ��́A�ȉ��̃X�e�b�v�Ői�߂�Ƃ����ł��傤�B

- �K�v�ȕ⏞�����߂Ċm�F

- �V���ɉ����������Еی��̌��ς�����

- �_�Ă���Еی��̉��Ԃꂢ�������Z

���̂����ŁA����⏞�̏�悹�ȂǁA�x�^�[�ȕ�������̓I�Ɍ������܂��傤�B

���f�ړ��e�͌��J�����̂��̂ł���A���݂ƈقȂ�ꍇ������܂��B

���M�ҏ�� �F ���� ���i���݂� ������j

1968�N�������܂�B�b�e�o®�F��ҁB�e�o1���Z�\�m�B�Љ���m�B��������k�����i�B���R���u�Y�\�Z����w���C�����B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��n�e�o�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B

�����E�F�u�T�C�g�i�O���T�C�g�j

���̑��̉Еی��K�C�h�R���e���c

-

�v����������Еی�

�i�ی��ɂ܂��m���j�ی��ɂ܂��m���ɂ��āA�ی��̃v����������܂��B

-

�v����������Еی�

�i�ЊQ��Q�̕⏞���K�v���j�ЊQ�ɂ���Q�ւ̕⏞�ɂ��āA�⏞���K�v���Ȃǂ�ی��̃v����������܂��B

-

�Еی��R����

�Еی��ɂ܂��^��ɂ��������܂��B

-

���T�[�`���|�[�g

�Еی��ɂ܂�钲�������p�ӂ��܂����B

-

���R�ЊQ�ɂ�鑹�Q�̕⏞

���R�ЊQ�������ő��Q�����������ۂ́A�\�j�[���ۂ̉Еی��̕⏞�ɂ��Ă��ē����܂��B